確定申告で作成される財務諸表には、損益計算書、貸借対照表、場合によってはキャッシュフロー計算書があります。中小企業の場合、キャッシュフロー計算書を作成するより、資金繰り表を作成することが多いです。これらの財務諸表は企業の過去の状況を数値で示したものです(資金繰り表を除く)。

このシリーズでは、財務諸表の3つのそれぞれについて、どんな特徴がありどこを見るのかについて、できる限り簡単に説明します。

ツールの解説

- 経営成績;損益計算書(P/L Profit and Loss statement)

- 会計期間の経営成績を示したもの

- ある一定期間(例:1年間)でどれだけ利益を生み出したか損を出したを示した表です。経営者の成績表とも言われています。実際の現金の流れを示した表ではありません。借入金をした場合、支払利息は損益計算書には計上されますが、毎月の返済額は計上されません。

- 会計期間の経営成績を示したもの

- 財務状況:貸借対照表(B/S Blance Sheet)

- 期末時点の財務状態を示したもの

- ある時点(例:決算月)で会社が何を持っているのか(資産)、何を借りているのか(負債)、自分の資産はどの程度あるか(純資産)を示した表です。資産と負債の合計をどのように使っているか(資産)が分かります。会社の財産を示した表とも言われています。

- 期末時点の財務状態を示したもの

- お金の増減:キャッシュフロー計算書(Cash Flow Statement)

- 会計期間の現金増減を示したもの

- ある一定期間(例:1年間)における現金および現金同等物(3ヶ月以内満期の定期預金など)の流れを示す表です。現金の動きを3つの視点—営業活動、投資活動(設備投資など)、財務活動(借入など)—からお金の流れを分析します。実際に現金がどう生み出されどう使われているかが分かります。中小企業では、キャッシュフロー計算書の代わりに資金繰り表を作成することが一般的です。

- 会計期間の現金増減を示したもの

実践的な内容|ある管理職の漫才会話

ある日の会話をご紹介します。登場人物は部長、課長、そしてあなたです。出資しているベンチャー企業の資料を見ていた部長が、不機嫌な表情を浮かべています。

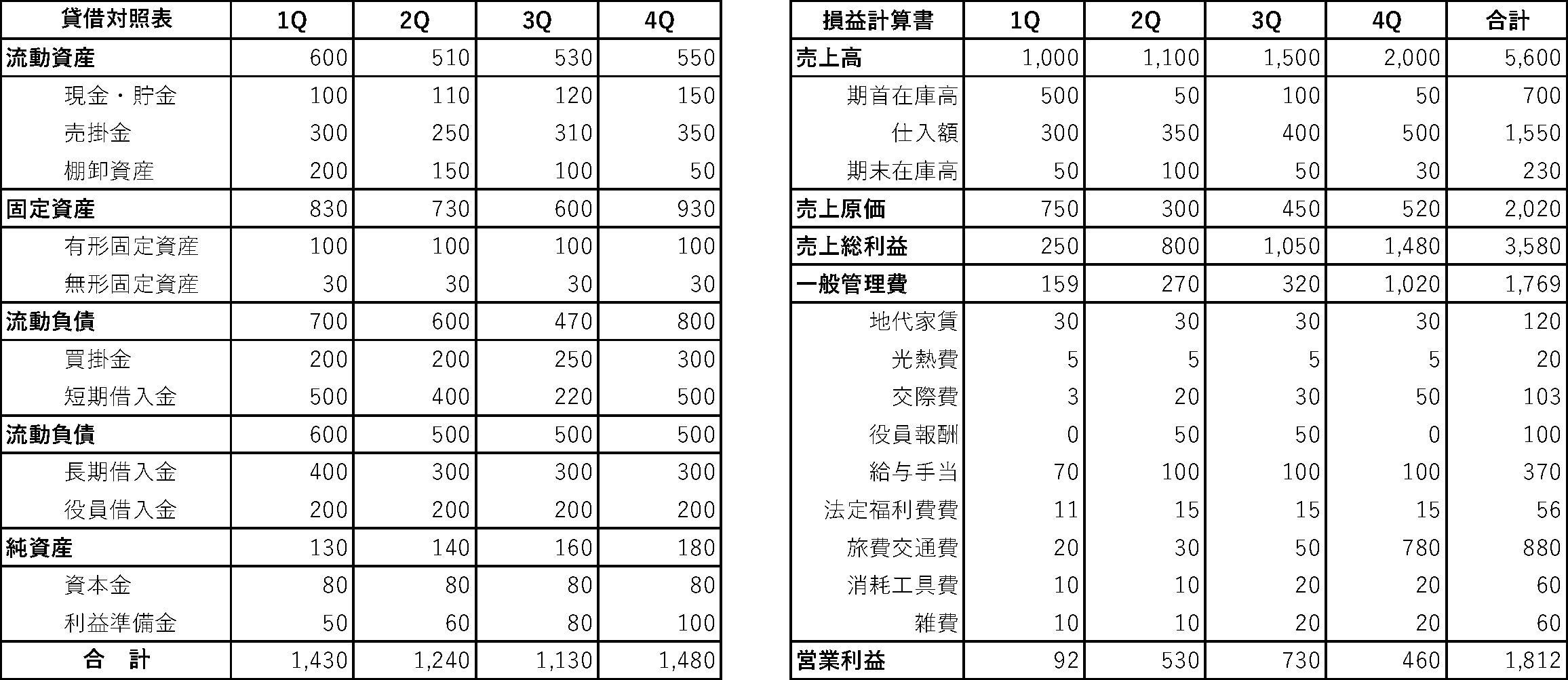

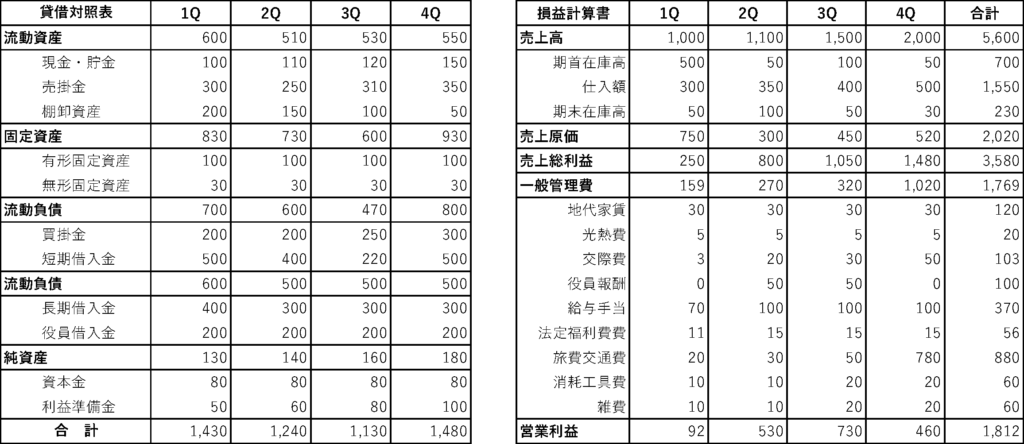

注:以下の財務諸表で使用されいる数値はダミーです。実体を反映していないことご理解願います。

部長:「なぜP/Lには合計欄があるのにB/Sには合計欄がないんだ」

課長:「確かに合計欄がないのはおかしいですね。申し訳ありません、すぐに資料の訂正を依頼します」

あなた:「いいえ、この資料は正しいのです。P/Lは期間の数値ですので、期間の最終的な合計が必要です。一方、B/Sはある時点での情報ですので、合計欄は不要なのです」

部長・課長:「・・・・・・・・」

警告;この会話によって、あなたの将来の出世に影響が出たとしても、当方は一切責任を負いかねますのでご了承ください。上司に意見を言うときはできるだけ公然でなく個別にやさしく言いましょう。

もし部長と課長がP/LとB/Sの本質を理解していれば、このような会話は起こらなかったはずです。日本ではP/LとB/Sという表記があまり一般的ではないため、混乱しやすい面があることは理解できます。しかし、先ほど説明したように、P/Lは「ある一定の期間」の、B/Sは「ある時点」での数値であることを、改めて認識する必要があります。

皮肉なことに、この部長は株主総会で司会者が説明したことにうんうんとうなずいていたのを誰か見たとか見なかったとか。

司会者の言葉:「それでは、前年度の経営成績を示す損益計算書と、前期末の財務状況を示す貸借対照表についての説明を終わらせていただきます」

まとめ

- 資産(B/S)はある時点で評価する。収益・費用(P/L)はある期間で評価する。

- 企業はある時点で保有する資産(B/S)を活用し、一定期間の経営活動を通じて収益・費用(P/L)を計上し、成果を評価する。

- お金の流れは、キャッシュフロー計算書で把握するが、中小企業は資金繰り表の方が活用しやすい。